Congresos

← vista completaPublicado el 1 de julio de 2005 | http://doi.org/10.5867/medwave.2005.06.722

Panel: impacto de ley larga de isapres para el mercado y los usuarios

Panel: Impact of Private Health Insurance Act for the market and users

Resumen

Este texto completo es la transcripción editada y revisada de la conferencia dictada en el marco del Seminario Masvida 2005: Coyuntura del sector Privado en Salud, realizado en Concepción el día 22 de abril de 2005.

Panelistas

Senador José Antonio Viera-Gallo Quesney, Abogado y Licenciado en Ciencias Políticas, Universidad Católica de Chile; Licenciado en Ciencias del Desarrollo, Instituto Latinoamericano de Doctrina y Estudios Sociales – ILADES; Subsecretario de Justicia en el gobierno de Salvador Allende; Diputado por Concepción 1990-1998; ex Presidente Cámara de Diputados.

Sr. Alberto Muñoz Vergara, Jefe Departamento de Estudios y Desarrollo Superintendencia de Salud; Ingeniero Comercial Universidad de Concepción, Licenciado en Ciencias Económicas y Master of Arts in Economics, Universidad de Georgetown.

Dr. Claudio Santander Kelly, Médico Cirujano, Universidad de Chile, especialista en Cirugía General, Cirugía Torácica y Cardiovascular. Ex Becario en los Hospitales de Münster, U.Klinike, Alemania y Laennex, de París, Francia y en el Instituto Nacional de Cardiología de México. Socio Fundador y actual Presidente del Directorio de Isapre Masvida.

Dr. Octavio Enríquez: Presentación del tema

Dentro del conjunto de leyes impulsadas por el gobierno para materializar un proyecto político más relevante está la reforma de salud, cuyo objetivo es lograr mayor equidad, accesibilidad, calidad, eficiencia y protección financiera. Se han ido aprobando diversas leyes que respaldan este propósito:

- Ley de financiamiento;

- Ley corta de Isapres (atribuciones de la Superintendencia para fiscalizar);

- Ley de Autoridad Sanitaria;

- Plan Auge;

- Ley 18.933 o ley Larga de Isapres, esperada hace tiempo por los usuarios del sistema, con la esperanza de corregir problemas como variabilidad de planes, discriminación por sexo o edad y limitaciones por preexistencia, así como cuestionamientos de las licencias médicas y falta de participación de las Isapres en prevención en Salud.

Para corregir lo anterior, esta ley establece una serie de modificaciones al sistema actual:

- Se fija una banda de precios que limita el alza y disminución de los planes de salud de las Isapres. Se determinó un tope para el precio de un plan de un 30% del promedio ponderado del precio de los planes de las Isapres; también se busca estabilizar los precios limitando a dos la tabla de factores para los planes de comercialización de las Isapres.

- La ley establece la creación de un fondo de compensación interisapre que permite tomar un cierto porcentaje de las cotizaciones de los afiliados a las Isapres, con el fin de compensar el riesgo de las mujeres en edad fértil o de los adultos mayores y así evitar alzas en los precios o migración forzada a Fonasa.

- También, esta ley establece que la simple omisión de una enfermedad preexistente no dará derecho a las Isapres a terminar el contrato con el afiliado.

- En el caso de muerte del afiliado se mantienen los beneficios por un año para el hijo que está por nacer.

- El plan complementario al Auge puede ser de libre elección, cerrado o plan con prestadores preferentes.

- Las exclusiones aceptadas en los planes son más bien excepcionales. Se incorpora un examen de salud preventiva.

- Fortalecimiento a la función fiscalizadora de la superintendencia; se precisa que ésta tendrá por objeto exclusivo financiar las prestaciones y beneficios de salud y las actividades afines y complementarias con este propósito, pero no podrá ejecutar otro tipo de actividades.

- Tampoco se autoriza la administración de prestadores, ya sea directamente o a través del nombramiento de directores gerentes, apoderados o representantes legales.

Estos elementos son los que más han generado controversia en diversos sectores y sobre ellos se pronunciarán nuestros panelistas.

Senador José Antonio Viera-Gallo

Al comenzar la discusión sobre la reforma parecía un laberinto, había una fuerte carga ideológica y al mismo tiempo, posiciones contrapuestas; sin embargo, cuando se colocan los argumentos sobre la mesa hay que confiar en la capacidad de las personas para considerar dichos argumentos y dejarse convencer.

El proceso de reforma a la salud ha terminado con un alto grado de aprobación de esta ley en el parlamento, mucho mayor que lo esperado en un comienzo. Esta ley fue votada por casi la unanimidad de los senadores, lo que no fue fácil, debido a la diversidad de posiciones; en la cámara de diputados no hubo unanimidad, porque es una cámara más polémica y porque influyeron factores que no tienen que ver con el proyecto de ley.

El problema ahora es ver qué pasa con la aplicación práctica y obviamente el parlamento y los gobiernos actual y futuros tendrán que estar dispuestos a revisar las cosas después de un cierto tiempo razonable e introducir cambios si se ve que en la práctica hay disposiciones que tienen algún tipo de problemas.

Es importante tener en cuenta las dos leyes anteriores, la ley corta de Isapre y la Ley Auge, que tienen una incidencia clave en el sistema privado de salud; por otra parte, me parece significativo que hayamos podido separar, conceptual y normativamente, la prestación de la Isapre de lo que son las prestaciones de salud propiamente tales, ya que una cosa es financiar y otra cosa es la clínica o los servicios propiamente tales. Se objeta esto señalando que se puede formar un holding entre el dueño de la clínica y el dueño de la Isapre, pero eso escapa a esta ley y forma parte del sistema económico en el que estamos.

Lo importante con esta ley es que va a haber contabilidades separadas, responsabilidades separadas de sus directorios y el funcionamiento de los prestadores respecto de las Isapre o viceversa, va a estar sometido a la fiscalización de la superintendencia de salud, que tendrá que vigilar que esta idea básica que es la separación, para que no haya ningún tipo de diferencias en sus relaciones, se cumpla efectivamente.

La otra gran idea es la del fondo de compensación interisapre, que tuvo objeciones en los estudios de A. Management, las que tienen una base, pero al sopesar los beneficios y los problemas, los senadores pensaron que eran más importantes los primeros, porque se traducen en solidarizar el riesgo y atenuar las discriminaciones (sexo, edad).

El hecho de que la oposición haya votado a favor de este fondo tiene una importancia jurídica que no es menor; cuando se intentó colocar el fondo de solidaridad, una de las objeciones de la oposición fue que era inconstitucional, porque habría una suerte de derecho de propiedad del afiliado respecto de su cotización de salud, igual como la tiene en la AFP; al votar el fondo de compensación interisapre, la oposición acepta que no existe tal derecho de propiedad respecto de la cotización de salud, sino que se trata de una cotización de naturaleza diferente; con ello se han solidarizado los riesgos de importancia jurídica.

Respecto de los planes, creo que va a haber más claridad para el usuario acerca de lo que es el plan Auge más el plan complementario, menor cantidad de planes para que las personas no se confundan y una relación más amigable entre el usuario y su propia Isapre. Los planes preferentes y cerrados tienen por objetivo bajar los costos.

La regulación del alza me parece significativa, lo mismo que se regule bien cuándo y cómo se puede poner término al contrato y el hecho de que cuando se producen cambios en los planes, las Isapres tienen la obligación de hacer ofertas claras a los beneficiarios.

Respecto a exclusiones y preexistencia, quiero señalar que podríamos haber avanzado un poco más en precisar ciertas cosas y, aunque hubo avances importantes, en unos años más esto deberá ser evaluado y se podría ir un poco más allá.

Respecto de la homologación, ésa fue una batalla personal y siento que fue una victoria parcial, porque en el proyecto primitivo no había homologación alguna si la Isapre lo rechazaba; yo tuve un caso personal que la Isapre resolvió, pero yo me ponía en el caso de si no lo hubiera resuelto y creo que se logró una fórmula adecuada, porque cuando uno suscribe un contrato con la Isapre nadie mira cada una de las prestaciones de ese contrato, y es probable que alguna prestación no esté, entonces me parecía lógico que en ese caso se pudiera reclamar que la Isapre homologara a otra prestación que estuviera en el contrato y se estableció una forma que me parece adecuada. Era muy extraño que un determinado tipo de prestación, bastante frecuente, no estuviera hasta ahora incluida en los contratos de las Isapres, y aunque la fórmula quizás no es la óptima, es importante para solucionar este problema.

Es significativo el rol de la Superintenduncia, que también tendrá que vigilar al sector público, lo que posiblemente va a generar un cierto cambio en la filosofía de este organismo, porque tendrá que vigilar a los dos sectores y en algunos casos hay normas comunes y en otros, normas diferentes; eso ayudará a la complementariedad del sector privado con el sector público. También me parece importante que se hayan regulado los agentes de ventas, lo mismo las cotizaciones impagas (dar aviso). Hay muchas otras cosas, y si pensamos en esta ley en relación con la ley corta, a mí me parece que queda bastante complementada y armónica. De las 8 ó 9 objeciones que hicieron los diputados del Partido Socialista me parece que no se habría alcanzado casi nada, carecían de fundamento.

Por último, creo que hemos dado con esta reforma un paso adelante significativo y con bastante acuerdo político; las objeciones del Colegio Médico fueron acogidas en su momento y agradezco la flexibilidad del Ministro de Salud. Me parece que el resultado en el papel es muy importante, de alguna manera con el plan Auge se está viviendo.

Sr. Alberto Muñoz: La Reforma y su Impacto en el Sistema Isapre

En esta presentación de describen los proyectos que reforman el sistema Isapre y su situación actual.

Ley corta (Ley Nº 19.895): Definición de patrimonio, liquidez, garantía, hechos esenciales, transferencia de cartera, régimen especial de supervigilancia y control y adjudicación aleatoria. Situación actual: Aprobados en el Congreso y publicado en el Diario Oficial del 28 de agosto de 2003.

Ley Autoridad Sanitaria (Ley N° 19.937):

- Transforma la SISP en Superintendencia de Salud (SIS), la que deberá supervigilar y controlar a las Isapres, al Fonasa y el GES (Garantías Explícitas de Salud).

- En caso de convenios, las Isapres pagarán el valor total de las prestaciones otorgadas a sus beneficiarios en los hospitales autogestionados.

- Establece posibilidad de atención ambulatoria de pacientes beneficiarios de Isapres en hospitales autogestionados.

Situación actual: Aprobados en el Congreso y publicado en el Diario Oficial del 24 de febrero de 2004.

Ley del Auge (Ley N° 19.966):

- Se obliga a todas las isapres a entregar el GES a precio único por beneficiario.

- Se establecen las garantías de acceso, calidad, oportunidad y protección financiera.

- Se define un piso para el plan complementario (cobertura MLE Fonasa).

- El Auge se entregará a través de redes cerradas.

- Examen preventivo con meta anual obligatoria.

Situación actual: Aprobados en el Congreso y publicado en el Diario Oficial del 3 de septiembre de 2004.

Ley Larga (Ley N° 20.015).

Situación actual: Aprobada en general y en particular en el Senado y en la Cámara de Diputados. Se resumen los temas que enfrenta la Ley Larga y las propuestas de solución a cada problema.

Problema: Des-regulación de las alzas de precios.

Propuestas de solución: Define el precio base del plan complementario; regula el precio base del plan complementario, fijando un máximo y un mínimo de 30% respecto al promedio ponderado de las variaciones porcentuales informadas por cada Isapre.

Problema: Des-regulación de tabla de factores.

Propuestas de solución: Redefine tabla de factores, máximo dos por Isapre para los planes en comercialización, con un formato único para todas las isapres y un límite entre el factor de riesgo máximo y el mínimo.

Problema: Des-regulación del proceso de adecuación.

Propuestas de solución: Adecuar anualmente el contrato sólo por el precio base, comunicada por carta certificada, a lo menos 3 meses antes del término de vigencia del contrato; permitir modificación de beneficios sólo en caso de común acuerdo de las partes, suscribiendo un nuevo plan entre los que se encuentre comercializando la Isapre; ofrecer idénticas alternativas para todos los afiliados de un plan.

Problema: Terminación de contratos sin causal.

Propuestas de solución: Establecer causales de término de contrato (que son omitir, sin justa causa de error, en la declaración de salud una enfermedad preexistente; no pago de cotizaciones por parte de cotizantes voluntarios o independientes; obtención indebida de beneficios; y omitir del contrato a las cargas legales, con el fin de perjudicar a la Isapre). Establecer un plazo límite de 90 días para que la Isapre termine el contrato, contados desde que tome conocimiento de la causal.

Problema: Des-regulación de la integración vertical.

Propuestas de solución: Establecer como objeto exclusivo de las Isapres el financiamiento de las prestaciones y beneficios de salud; impedir la ejecución de prestaciones de salud y la administración de prestadores; se define un plazo de un año máximo para efectuar la transición.

Problema: Libertad para establecer un plan por cotizante (planes de salud expresados en 7%).

Propuesta de solución: Limitar la existencia de precios de planes expresados en el porcentaje legal de cotización a planes grupales o de Isapres cerradas; planes expresados en 7%, excluidos planes grupales y de Isapres cerradas, deberán permanecer vigentes y acordar un precio en UF o pesos.

Problema: Paso de beneficiario a cotizante (Isapre de por vida).

Propuesta de solución: Si un beneficiario pasa a ser cotizante, la Isapre estará obligada a aceptarlo como tal, sólo con las restricciones en curso y sin exigir una nueva declaración de salud.

Problema: Cobertura de beneficiarios en caso de muerte de cotizante.

Propuestas de solución: Transcurrido un año de beneficios extendidos, si un cotizante fallece, se otorga posibilidad a sus beneficiarios, incluido el hijo póstumo, de mantenerse en el mismo plan del afiliado, la Isapre podrá percibir cotizaciones provenientes de pensiones o ingresos de beneficiarios, pasado 1 año tendrá la obligación de ofrecer el mismo u otro plan, sin poder exigir nuevas restricciones o declaración de salud.

Problema: Derechos de beneficiarios en cierre de registro.

Propuesta de solución: La Isapre que solicite la cancelación de registro deberá acreditar la aceptación de otra Isapre de todos sus contratos de salud, sin afectar los derechos y obligaciones establecidos en los mismos.

Problema: Derechos de beneficiarios en cierre de registro.

Propuesta de solución: En caso de fusión de dos o más Isapres, sólo deberá comunicarlo a sus afiliados durante los 10 días hábiles siguientes a la cancelación de registro; los afiliados tendrán seis meses para desahuciar contratos sin expresión de causa. Al igual que los pertenecientes a Isapres que se dividan, transformen, o cambie el accionista o grupo controlador.

Problema: Falta de requisitos sobre integridad de propietarios de Isapres (Caso Inverlink).

Propuesta de solución: Se obliga a las Isapres a informar identidad de socios controladores que posean más del 10% del capital o bien tengan la capacidad de elegir un miembro en directorio y se incorporan normas de integridad que los propietarios deben cumplir.

Problema: Des-regulación de modalidad de entrega de beneficios.

Propuesta de solución: Los afiliados podrán optar por planes de libre elección, planes con prestadores preferentes o planes cerrados; en los planes cerrados, la cobertura mínima, MLE del Fonasa, sólo se aplica en los casos normados por la Superintendencia; libre elección no requiere adscripción de prestadores e Isapres están obligadas a cancelar las prestaciones de esta modalidad.

Problema: Multas insuficientes.

Propuesta de solución: Aumento de monto máximo de las multas, de 500 a 1.000 U.F. y hasta el cuádruple, en caso de reiteración.

Problema: Fondo de Compensación.

Propuesta de solución: Su finalidad es solidarizar los riesgos en salud entre los beneficiarios de Isapres, con relación a las prestaciones contenidas en las Garantías Explícitas en Salud; esto es supervigilado y regulado por la SIS; compensará por la diferencia entre la prima comunitaria y la prima ajustada por riesgos (sexo y edad).

Problema: Deficiente regulación de exclusiones y preexistencias.

Propuesta de solución: Se define un listado de exclusiones comunes a todas las Isapres excepto que se exprese lo contrario en el contrato; cobertura de preexistencias no declaradas si la omisión se debe a justa causa de error o han pasado más de 5 años.

Problema: Prestaciones excluidas de cobertura aún cuando su uso represente igual gasto y efectividad.

Propuesta de solución: Homologación por orden de la SIS en casos excepcionales y para prestaciones en que exista evidencia científica de su efectividad; en ningún caso ésta puede dar origen a un costo para la Isapre mayor que el realizado por la prestación homologada.

Problema: Insuficiente regulación del proceso de cancelación de registro y de liquidación de la garantía.

Propuesta de solución: En caso de cancelación de registro de una Isapre, la Superintendencia deberá hacer efectiva, mediante resolución fundada, la garantía y destinarla al pago de las obligaciones según orden de prelación.

Problema: Insuficiente regulación del proceso de cancelación de registro y de liquidación de la garantía.

Propuesta de solución: La garantía sólo puede ser liquidada y pagada por la Superintendencia (artículo interpretativo); se regula el proceso de liquidación señalando sus etapas; redefinición de componentes de la garantía.

Dr. Santander: Impacto de la Ley Larga de Isapres para el mercado y los usuarios

La ley corta de Isapre se traduce en aumento de patrimonio; aumento de garantía; aumento de solvencia, e incrementa las atribuciones de la SISP.

La Ley AUGE introduce garantías para ciertos problemas de salud; en el primer año incluye 25 patologías, en el segundo año, 40 patologías y en el tercer año 56 patologías (año 2007). Además, elimina Planes Especiales, introduce una cobertura mínima equivalente a Fonasa Libre Elección y establece la obligatoriedad de otorgar todas las prestaciones del arancel Fonasa en todos los planes. El Plan médico socio debe incorporar honorarios médicos.

La Ley Larga de Isapre establece el Fondo de Compensación Interisapres; alza de planes (Regulación del 30% precio promedio), que limita la base de los planes de salud; tabla de factores (máxima 2 por Isapre); mayor regulación a agentes de venta; aumenta las multas de 500 UF a 1000 UF, con posibilidad de llegar a 4.000 UF; regula acceso a ficha clínica a través de médico independiente.

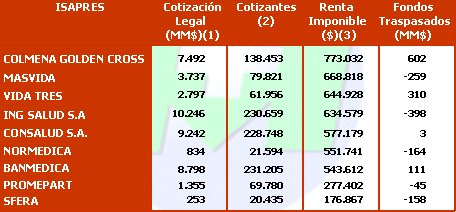

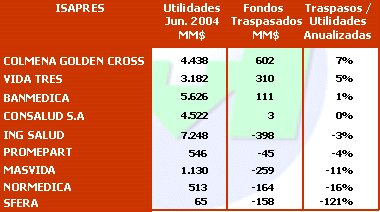

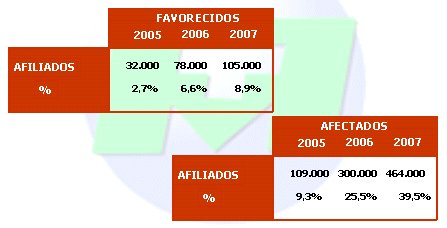

En las Figuras 1, 2, 3 4 y 5 se muestran las cifras de estimación del traspaso al fondo interisapres y datos sobre receptores y aportantes, ingresos de los cotizantes y efecto sobre las utilidades, los afiliados y los beneficiarios.

Tamaño completo

Tamaño completo Figura 1. Estimación Traspaso Fondo Interisapres. Fuente: Altura Management a base de Estadísticas de Cartera al 31/12/2004 SISP.

Tamaño completo

Tamaño completo Figura 2. Estimación Traspaso Fondo Interisapres. Receptores y aportantes al Fondo. Fuente: Altura Management a base de Estadísticas de Cartera al 31/12/2004 SISP.

Tamaño completo

Tamaño completo Figura 3. Traspaso de Fondos e Ingresos de Cotizantes. Fuente: Altura Management a base de Estadísticas de Cartera al 31/12/2004 SISP. (1) Diciembre 2004; (2) a Diciembre 2004, excluidos cotizantes voluntarios; (3) Estimación de la renta imponible mensual.

Tamaño completo

Tamaño completo Figura 4. Efecto sobre las Utilidades.

Tamaño completo

Tamaño completo Figura 5. Efecto sobre los Afiliados y Beneficiarios de las Isapres.

La clasificación de planes de salud establece que pueden ser de libre elección; planes cerrados; o planes con prestadores preferentes. La portabilidad del subsidio es un tema pendiente.

Conclusiones

- Introduce aspectos solidarios con la regulación de precios.

- Limita las alzas de precios: agente inflacionario; freno a la innovación; inhibe la sustitución de planes antiguos por nuevos más eficientes.

- El Fondo Interisapres introduce solidaridad; el más sano subsidia al más enfermo, el más joven al de mayor edad y el hombre, a la mujer.

- Aspectos negativos: no relaciona el poder adquisitivo; el más joven de menores ingresos subsidia al adulto mayor con altos ingresos.

Mesa Redonda

Dr. Enríquez: ¿Por qué las regulaciones sobre las alzas de los aranceles y tabla de factores son vistos o pueden ser vistos como elementos limitantes de la innovación? La pregunta es para el señor Muñoz y el senador Viera Gallo.

Sr. Muñoz: Yo tendría que ser crudo y decir que no estoy en nada de acuerdo con el Dr. Santander, pero creo que uno debe ser abierto y entender que en la medida en que los procesos se van dando, se va encontrando con que no siempre ocurre el fenómeno que se esperaba. Efectivamente, la ley da espacio para algunos problemas que el doctor planteó; por ejemplo, dice que la Isapre puede plantear a la Superintendencia cambiar la tabla de factores y esa era una situación en la que efectivamente nos equivocamos y pedimos el cambio; es mejor tener cuidado y abramos un espacio para que eso ocurra. Yo le diría al doctor que esto es un proceso, todos vamos aprendiendo y nadie tiene la verdad revelada al momento de nacer. La realidad es que el marco jurídico que tenemos es un avance y crea espacios para seguir mejorando y, efectivamente, la industria crea espacios para poner los temas sobre la mesa.

Dr. Enríquez: El otro planteamiento hecho por el Dr. Santander se refiere a que en el fondo de compensación interisapre, el no haber considerado dentro de los factores el nivel de ingresos limita o restringe la equidad que busca la creación de este fondo, y que hay un grupo de afiliados que se ven perjudicados. Según cifras de A. Management son impresionantes ¿Qué opina el señor Muñoz de eso?

Sr. Muñoz: Nosotros pensamos que tenemos los mejores datos del sistema; no tenemos las mismas estimaciones que A. Management ni tampoco voy a entrar en controversia, pero el fondo de compensación se define como un fondo de riesgos y además explicita las variables sexo y edad, aunque en la literatura existen otras variables, como el ingreso o el riesgo de incorporar el estado de salud de las personas con algún diagnóstico, por ejemplo. Si se incorpora el ingreso hay que ver no solamente el tema Isapre y esto en un contexto más global.

También se debe pensar que parte de la discusión de fondo es Isapre-Fonasa. Esto es un proceso por lo cual a largo plazo se le incorporan mejoras al fondo; lo que importa es si en el mediano plazo los objetivos se cumplen, en el sentido de que va a compensar riesgos entre los sanos y los enfermos, que va a hacer que en el mediano plazo las carteras se homologuen de acuerdo a la distribución nacional, que efectivamente disminuya o desincentive el rechazo a incorporar a una mujer en edad fértil o a un hombre de la tercera edad. Nosotros creemos que eso se irá cumpliendo con el tiempo y una vez que se vayan esos objetivos, nos plantearemos otros.

Senador Viera Gallo: Efectivamente nosotros quisimos que hubiera un factor de corrección por ingreso, que parecía más justo, pero se demostró que mientras el factor sexo y edad son objetivos y claros, el factor ingreso es más volátil desde la clase media hacia arriba y se puede prestar a una serie de problemas. En el mismo estudio de A. Management se habla del problema de una familia con hijos numerosos, que estaría solidarizando con los que no tienen hijos, pero la verdad es que estamos hablando de una parte de la salud; si hubiese transparencia de los ingresos de las personas se pondría ponderar ese factor para calcular o construir un fondo, pero me parece que todavía estamos un poco lejos de eso.

Dr. Enríquez: Mucho se ha publicado sobre la opinión acerca de la ley de distintos actores sociales y algunas de las cosas que se han dicho han sido contradictorias, a nivel de usuario, que en el caso de una Isapre médica es más difícil mirarlo de una sola forma. El Senador Viera-Gallo ha dicho que el Colegio Médico ha hecho una serie de observaciones y muchas de ellas han sido acogidas en la redacción final de La ley, mientras que otras aún se consideran pendientes. Por ejemplo, el Colegio considera que la ley todavía fija parámetros para irresponsabilidad de los planes con un marcado sesgo a favor de las Isapres; también se queja de que mantiene la facultad de las Isapres para terminar y/o cambiar el plan adicional al AUGE y de que mantiene la facultad de las Isapres para ser juez y parte en el tema de las licencias médicas. Quisiera oír la pinión de los panelistas con respecto a este planteamiento gremial.

Dr. Santander: En relación al tema de las licencias médicas, este tema no se ha modificado para nada, es una ley que no se ha discutido, polémica y compleja; hay muchos intereses sobre la mesa y es una materia controvertida, incluso en países que están bastantes más desarrollados que nosotros, como Suecia y Alemania. Un tema que se debe discutir a futuro es el deducible, pero en todos los países que han adoptado el deducible las tasas de licencias médicas han bajado a niveles reales.

En cuanto al reajuste de precios, yo creo en la libre competencia, creo que las personas tienen derecho a elegir, pero hay instituciones que por alguna razón comienzan a tomarse atribuciones de pensar por las personas; hay que hacer transparente el mercado, permitir una sana competencia entre las compañías y evitar el exceso de regulaciones, porque eso se traduce, en las compañías aseguradoras y en las Isapres, en un mayor número de funcionarios, lo que a la larga paga el usuario. Si las personas tienen una real posibilidad de elegir, que puedan comparar y que el mercado sea pluralista, el usuario elige, el usuario manda. Al regulador le corresponde vigilar que el mercado sea transparente; cómo funciona la industria no le corresponde al fiscalizador o al regulador y a veces eso se confunde y ellos comienzan a hacerse parte del proceso que corresponde a la empresa, pero el regulador no asume el riesgo, lo hace la empresa.

Dr. Enríquez: Creo que hay temas importantes, por ejemplo, que la Isapre está favoreciendo la libre elección y ese es un tema principal. Sobre los prestadores no he escuchado nada, creo que la salud debiera preocuparse también de los médicos, porque todos estos cambios están generando un problema en sus honorarios. Otra cosa es el hecho de que la Constitución de la República, que prima sobre las leyes, en uno de sus artículos habla sobre la discriminación, y hoy las Isapres tienen la posibilidad de discriminar, a pesar de que existen especificaciones técnicas, por razones del mercado y no por razones éticas, por ejemplo.

Pregunta del público: ¿Qué pasa cuando se exige un arancel en los planes médicos?

Dr. Enríquez: Quiero referirme a eso, puesto que en el texto actual del código de ética del Colegio Médico, si bien se mantiene el principio de que es una transgresión a la ética profesional el cobro de honorario médicos a los colegas y sus familiares directos, se establece como condición, siempre que esto sea del pecunio del médico. La mesa directiva solicitó al Tribunal de Ética, a través de su departamento de estudios, que revise el texto de este artículo 47 del código de ética.

Dr. Enríquez: El conjunto de leyes, especialmente del Fondo y la Ley Auge, que también entra en vigencia, va a traer modificaciones en los planes de salud y en los precios que ni las Isapres saben calcular. Si los planes que calculen fueran excedentes a las capacidades de la cartera actual, seguramente va a existir una fuga muy grande de beneficiarios a Fonasa y al revés, si las Isapres se equivocaran en este cálculo va a ser un impacto tremendo, porque nadie sabe cuánto va a costar el AUGE finalmente, por prestaciones. ¿Cómo piensan las Isapres que esto se pueda comportar en el futuro?

Dr. Santander: Para nosotros es un tema no menor, eso significa todo un proceso de digitalización; además hay que informar. El nuevo plan de salud: Plan Básico, para este año 25 patologías, 40 el próximo y 57 el 2007, más plan complementario que es el actual plan que tienen las personas hoy, que no se modifica. Ciertamente esto tiene un costo porque en el caso del VIH, por ejemplo o enfermedades oncológicas, como Ud. sabe el AUGE no sólo incorpora la cobertura de medicamentos, también cobertura de honorarios médicos, gastos de hospitalización, hasta que el individuo fallece y este puede ser un proceso relativamente largo, son un gasto mayor, cuya proyección real hoy las Isapres ni siquiera pueden vislumbrarlo.

Para el caso de las isapres, los que tengan planes de salud muy buenos, calculan las Isapres que 40% de sus beneficiarios se benefician con el AUGE, porque el resto ya lo tiene y es mucho mejor lo que están recibiendo hoy en el plan y no tendría mucho sentido que fueran a ocupar la patología AUGE, si lo que tienen hoy en el plan es mucho mejor. Lo que no está calculado en estos índices y se calculó en las Isapres es la variación del precio por cotizante, podría estar entre $1.000 y $1.700 pesos y ninguna Isapre quiere perder sus cotizantes, porque cuesta mucho conquistarlos. Lo que estamos haciendo las Isapres, en particular Masvida, con un compromiso social muy grande con sus afiliados, es tratar de absorber los gastos con nuestras utilidades, por lo tanto nosotros no vamos a aplicar el costo calculado, sino que vamos a aplicar un porcentaje (aprox. $1.200 por persona). Es cierto que los usuarios podrían emigrar a Fonasa, pero las personas que tienen un poco más de ingreso huyen de Fonasa, porque es bueno en la modalidad institucional, pero cuando se va la modalidad libre elección la cobertura es de 23%, la nada misma. Entonces me conviene estar en Isapre más que en Fonasa, porque se cotiza el mismo 7%.

Sr. Muñoz: La idea es que Fonasa e Isapres compitan en forma transparente; ésa es parte de las reglas de juego. Respecto a la tarificación, lo primero es que finalmente los que asumen los riesgos son efectivamente las Isapres, pero no sólo tienen mayores costos, sino también mayores beneficios. La incorporación de protocolos efectivamente ayuda a controlar los costos y eso se traduce en menores gastos por parte de la institución. Lo segundo es que se explicite cuando son en redes cerradas y cuando se privilegian las redes cerradas también se abaratan los costos. Tercero, cuando uno puede efectuar campañas de promoción a través del examen de medicina preventiva y hacer un mejor chequeo a los pacientes y tener un mejor control de los mismos, también se traduce en menor costo. No hay que cargar los problemas para un lado, confiamos en que las Isapres tengan un buen sistema de gestión y si ocurre un impacto al precio, no debería ser muy grande.

Dr. Enríquez: Para que este proceso de Reforma a la Salud, con todas sus leyes, alcance el objetivo de dar prestaciones de salud de calidad a los chilenos, evidentemente la calidad de los profesionales médicos también debe estar asegurada, como un elemento central. La certificación o acreditación de especialistas es un tema pendiente, y esperemos que pronto se dé curso a esto.