Problemas de salud pública

← vista completaPublicado el 10 de diciembre de 2015 | http://doi.org/10.5867/medwave.2015.11.6333

Impacto de la aplicación del Impuesto al Valor Agregado a los exámenes imagenológicos sobre el gasto de bolsillo en salud de los hogares en Chile

Impact of the application of the Value Added Tax to imaging tests on out-of-pocket health expenses of households in Chile

Resumen

INTRODUCCIÓN Los gastos de bolsillo en salud representan un desafío para los sistemas sanitarios, en tanto suponen una barrera a la atención sanitaria, impactando la equidad de acceso a los sistemas de salud. Esto constituye un problema particularmente importante en el sistema de salud chileno. En este contexto, se ha planteado recientemente por parte del Gobierno la posibilidad de incorporar un impuesto al consumo de los exámenes imagenológicos, despertando debate por sus posibles consecuencias.

OBJETIVO Explorar el impacto en el gasto de bolsillo de los hogares, con la aplicación de un Impuesto al Valor Agregado a los exámenes imagenológicos en Chile.

MÉTODOS Estudio transversal, utilizando datos de la VII Encuesta de Presupuestos Familiares relacionado al gasto de los hogares. Se calculan las medias de gasto de bolsillo en salud y gasto catastrófico de los hogares comparando dos escenarios, con y sin incorporación del impuesto. Se presentan análisis por deciles de ingresos para explorar los impactos de equidad.

RESULTADOS Un 42,8% del gasto en exámenes de los hogares corresponden a estudios imagenológicos. Bajo un escenario de incorporación del impuesto se observa un incremento relativo de un 1,1% del gasto de bolsillo y un 2,2% del gasto catastrófico de los hogares. Los grupos que más impacto sufrirían son aquellos con niveles más bajos de ingresos, concentrándose en los primeros cinco deciles.

CONCLUSIONES Es posible concluir que, si bien el aumento en el gasto de bolsillo promedio es moderado, esta política podría implicar un aumento importante en el gasto catastrófico de la población con menor nivel de ingresos, aumentando por tanto las desigualdades en salud. Dados los desafíos del financiamiento del sistema de salud en Chile, todo indica que una política fiscal de este tipo sólo empeoraría la posibilidad de avanzar hacia menores niveles de gasto de bolsillo de los hogares.

Introducción

Los gastos de bolsillo en salud son todos aquellos pagos hechos directamente por los hogares para recibir servicios de salud en general, de forma directa en el punto de contacto con el sistema de salud [1]. Representa uno de los indicadores más importantes de los sistemas sanitarios para poder evaluar la capacidad de entregar protección financiera a sus beneficiarios, elemento central de las funciones de todo sistema [2]. Asimismo, los gastos en salud son considerados catastróficos cuando en un período de tiempo determinado el gasto de bolsillo excede la capacidad de pago del hogar en relación a un umbral, llevando a una disrupción de su nivel de vida e impidiendo el acceso a necesidades básicas como la alimentación o la vestimenta [3].

El sistema de salud chileno se financia de manera significativa a través del gasto de bolsillo, representando en torno al 40% del gasto total en salud en los últimos años [4]. Esto condiciona un impacto financiero importante para los hogares, los cuales destinan 5,4% de sus ingresos mensuales a gastos de bolsillo en salud [5], lo cual se ha observado al alza en estudios nacionales que han abordado esta materia [6]. En este contexto, destaca un importante porcentaje de la población que sufre gastos catastróficos en salud en Chile durante un año, estimado entre 3,7% [6] y 6,4% [7] de los hogares, según la metodología y fuente utilizada. Vale la pena destacar que datos de alto gasto de bolsillo y gasto catastrófico por parte de los hogares, suponen una importante barrera a la atención sanitaria, impactando la equidad de acceso a los sistemas de salud.

En este contexto, una importante controversia emerge luego de que el Servicio de Impuestos Internos [8] planteara en una circular reciente una modificación del criterio de lo que constituye los servicios sujetos al pago de Impuesto al Valor Agregado, extendiéndolo particularmente hacia los exámenes imagenológicos. Ello, potencialmente podría impactar en los precios y finalmente en la capacidad de acceso de la población a prestaciones de salud en un marco de altos gastos de bolsillo. En Chile el seguro público (Fondo Nacional de Salud) y la red de Servicios de Salud del país a cargo de la prestación pública, están exentos del pago del Impuesto al Valor Agregado. En tanto, el sector privado está sujeto al pago de Impuesto al Valor Agregado en el contexto de prestaciones que se entregan dentro de la definición sanitaria de laboratorios clínicos [9], la cual pasaría a ampliarse para incluir también las prestaciones imagenológicas.

A su vez, esta discusión se enmarca en una reflexión más amplia. Chile cuenta con una estructura tributaria con alta representación de impuestos al consumo, principalmente el Impuesto al Valor Agregado, los cuales al año 2010 dan cuenta del 51,3% de la recaudación fiscal (33,1% como promedio en la Organización para la Cooperación y el Desarrollo, OCDE) [10]. La regresividad de este tipo de estructura tributaria, que genera un peso relativamente mayor en los grupos de menores ingresos, ha sido un tema de debate y preocupación [11],[12], con lo que un aumento de los bienes y servicios sujetos al pago del Impuesto al Valor Agregado con fines recaudatorios resulta cuestionable, pudiendo impactar negativamente en la equidad del sistema.

En este marco, el escenario se puede analizar al menos desde tres dimensiones. Primero, la jurídica administrativa que debe pronunciarse sobre la legalidad de la modificación de criterio. Segundo, la perspectiva tributaria en relación a la política fiscal, sus impactos redistributivos y como se estructura la carga tributaria. Y tercero, la mirada sanitaria sobre la deseabilidad de un impuesto de este tipo basado en sus potenciales efectos sobre las fuentes de financiamiento del sistema de salud y el acceso de la población a servicios de salud. El presente estudio se enmarca en esta tercera dimensión, buscando explorar posibles escenarios en el impacto en el gasto de bolsillo de los hogares chilenos con la aplicación de un Impuesto al Valor Agregado a los exámenes imagenológicos en Chile.

Métodos

Se plantea una estimación inicial como aproximación a potenciales impactos en el gasto de bolsillo en salud y el gasto catastrófico de los hogares en el contexto de Chile.

Descripción de escenarios

Para el análisis se consideran dos escenarios. El primero, denominado escenario base, representa las condiciones actuales del sistema, en el cual no hay aplicación de Impuesto al Valor Agregado.

El escenario alternativo considera nuevas circunstancias con un Impuesto al Valor Agregado de 19%. La estimación de este escenario alternativo cuenta con tres supuestos principales a ser destacados:

- El Impuesto al Valor Agregado (19%) es traspasado completamente al precio final por parte de los prestadores de salud.

- La cobertura financiera por parte de los seguros se mantiene inalterada.

- La demanda es completamente inelástica, sin existir cambios por efecto sustitución ni por efecto ingreso.

Se consideran estos supuestos dadas las limitaciones temporales y de datos que permitirían un modelamiento más complejo de los escenarios posibles, además de suponer que la combinación de estos supuestos configura un adecuado caso de peor escenario.

Plan de análisis

Para el análisis se utiliza como fuente de información la VII Encuesta de Presupuestos Familiares desarrollada por el Instituto Nacional de Estadísticas de Chile, cuyo principal objetivo es obtener datos de gasto pormenorizado de los hogares para el cálculo del Índice de Precios del Consumidor. Su última versión realizó su estudio de campo entre noviembre de 2011 hasta octubre de 2012, el diseño muestral es un muestreo probabilístico, estratificado (según área geográfica y clasificación socioeconómica), en dos etapas (manzanas y viviendas), con una muestra total de 13 056 hogares. Este estudio cuenta con representatividad para las capitales regionales del país [13], por tanto sólo permite hacer inferencia para grandes zonas urbanas.

Las variables de la encuesta se organizan de acuerdo a la clasificación del consumo individual por finalidades en tres niveles de detalle: división, grupo y clase. Siendo de particular interés para este estudio la división 6, referente a gastos en salud contando con subclasificadores que permiten desagregar los gastos a niveles de exámenes de laboratorio de imagenología.

A partir de dichos datos se calcula el gasto de bolsillo total en salud de los hogares, definido como la suma de todos los gastos en la división 6 sumado a los gastos en seguros voluntarios de salud (consumo individual por finalidades 12.5.2.01.01 y 12.5.2.01.02) para cada hogar. En el escenario alternativo se considera un incremento de 19% en el gasto de bolsillo de los hogares para cada prestación del consumo individual por finalidades 06.2.3.01.01 que incorpora gastos en exámenes radiológicos simples y complejos. Para cada escenario se presentan los gastos de bolsillo en términos absolutos (pesos chilenos del año 2012) y relativos en términos de los gastos totales del hogar.

Sobre la base de las mismas definiciones de gastos para cada escenario, se calcula el gasto catastrófico de los hogares para evaluar potenciales diferencias a partir de la metodología de Xu – WHO [14],[15], calculando la capacidad de pago de los hogares a partir de los datos de la VII Encuesta de Presupuestos Familiares, considerando un umbral de 30%. Por lo tanto, se define un hogar con gasto catastrófico aquel en que su gasto de bolsillo en salud supera en 30% sus gastos de subsistencia, de manera concordante a estudios previos en Chile [6].

Para incorporar una perspectiva de equidad, se analizan los potenciales efectos de manera diferencial entre los distintos deciles de ingresos totales de los hogares disponibles en la misma Encuesta de Presupuestos Familiares. Todos los resultados se presentan utilizando los factores de expansión de la encuesta. Los análisis se realizan utilizando el software estadístico STATA 13.1.

Resultados

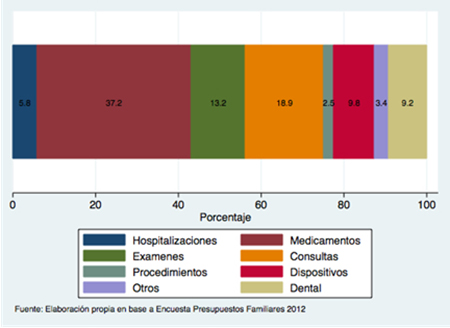

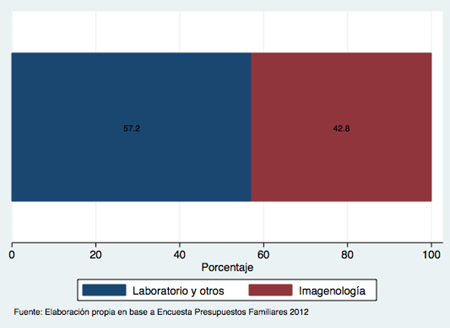

Un primer elemento a destacar en el análisis es que los exámenes diagnósticos representan alrededor del 13,2% de los gastos en salud de los hogares (Figura 1). De ellos, 42,8% corresponden a exámenes imagenológicos (Figura 2), correspondiendo a 5,6% del gasto total en salud. En caso de la incorporación del pago de Impuesto al Valor Agregado, la representación total dentro del gasto en salud aumentaría a 6,4%, correspondiente a un incremento del 14,2%.

Figura 1. Distribución del gasto de bolsillo en salud según categoría de gasto de los hogares.

Figura 2. Distribución del gasto de bolsillo en exámenes según categoría de gasto.

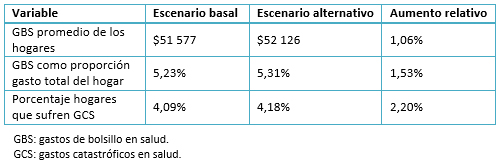

En la Tabla 1 se presentan los resultados agregados, comparando el escenario basal y alternativo. Destaca que la incorporación del Impuesto al Valor Agregado a los exámenes imagenológicos podría conllevar un incremento de 1,06% del gasto de bolsillo promedio mensual de los hogares. En el caso del gasto catastrófico de los hogares, esto implicaría un aumento absoluto de aproximadamente 0,1% y un incremento relativo de 2,2%.

Tabla 1. Gasto de bolsillo salud y gasto catastrófico en salud de los hogares basado en dos escenarios (en pesos del año 2012).

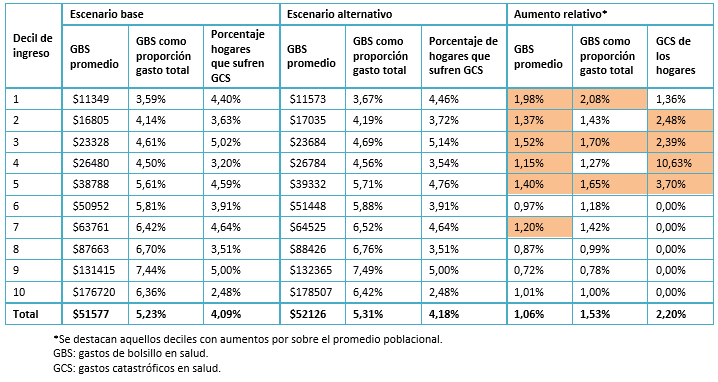

Tabla 2. Distribución por decil de ingreso de los hogares de gasto bolsillo promedio, gasto de bolsillo como proporción del gasto total y gasto catastrófico de los hogares.

Al analizar los resultados de forma desagregada por decil de ingresos totales de los hogares (Tabla 2), se puede observar que los grupos que más impacto recibirían son aquellos con niveles más bajos de ingresos, concentrándose en los primeros cinco deciles. Particularmente, entre el primero y el tercero se observan además aumentos relativos del gasto de bolsillo y los gastos catastróficos en salud por sobre el promedio poblacional y muy superiores a los de los deciles de mayores ingresos.

Discusión

La evolución esperada en el tiempo en la estructura de financiamiento de los sistemas de salud es que, junto con aumentar el gasto, el crecimiento proveniente de fuentes mancomunadas sea mayor que el aumento en gasto de bolsillo [16]. Esta transición hacia un mayor porcentaje de gasto proveniente de fuentes mancomunadas, va en la dirección esperada para contribuir a cumplir el objetivo de alcanzar la cobertura universal en salud [2].

Lo anterior pone especiales desafíos a nuestro país, ya que el gasto de bolsillo aún constituye una de las principales fuentes de financiamiento. Si bien existe variación entre las cifras reportadas, se estima que éste corresponde entre un 33 y 40% del gasto total en salud [4],[17]. Esto ubica a Chile como uno de los tres países con mayor proporción de gasto de bolsillo al interior de la Organización para la Cooperación y el Desarrollo, donde el promedio para 2013 fue de 19,5%.

Así, toma relevancia el análisis propuesto en este estudio, ya que hasta el momento no se conocen estimaciones que den cuenta del impacto potencial que podría tener en el gasto de bolsillo una política como la extensión en la aplicación del Impuesto al Valor Agregado a los exámenes imagenológicos.

A la luz de los resultados obtenidos, es posible concluir que, si bien el aumento en el gasto de bolsillo promedio es moderado, esta política podría implicar un aumento importante en el gasto catastrófico de la población con menor nivel de ingresos.

En este punto es necesario señalar algunas limitaciones del análisis propuesto. En primer lugar, existe incertidumbre sobre el comportamiento que podrían tener los prestadores, considerando que ellos podrían moderar el traspaso del alza que provocaría el Impuesto al Valor Agregado en el precio final de los servicios. Por otro lado, en las estimaciones se consideró una demanda completamente inelástica por razones de simplicidad en la estimación. Ello no permite dar cuenta del efecto que tendría el alza de precios en la demanda insatisfecha, especialmente en los grupos con menor capacidad de pago, con los potenciales efectos que esto podría tener al disminuir el acceso oportuno a exámenes necesarios. Otro elemento adicional que podría traer aparejado el aumento en el precio es la sustitución de exámenes, ya sea entre las mismas prestaciones (en prestadores de menores costos), prestaciones sustitutas imperfectas (cambio a exámenes imagenológicos de menor rendimiento diagnóstico) y/o sustitución de prestadores privados por prestadores públicos a expensas de mayores listas de espera.

Pese a estas limitaciones, los resultados entregados permiten contar con una primera aproximación al tema en cuestión, y debiesen ser complementados a futuro con modelos que incorporen una mayor complejidad en los parámetros considerados en el análisis.

Parece especialmente relevante que los objetivos e impactos sanitarios de cualquier política destinada a aumentar el nivel de copago y gasto de bolsillo sean adecuadamente analizados, y que evidencia de este tipo sea tomada en cuenta para informar la toma de decisiones.

Notas

Financiamiento

Los autores declaran que no hubo fuentes de financiación externas.

Conflictos de intereses

Los autores han completado el formulario de declaración de conflictos de intereses del ICMJE, y declaran no haber recibido financiamiento para la realización del artículo y no tener otros conflictos de intereses con la materia del artículo. Los formularios pueden solicitarse al autor o la Revista.