Conferencia

← vista completaPublicado el 1 de agosto de 2010 | http://doi.org/10.5867/medwave.2010.08.4654

Panel: ¿más o menos regulación en las crisis? Superintendencias de salud en América Latina

Panel: In crisis, more or less regulation? Health superintendents in Latin America

Resumen

Este texto completo es una transcripción editada y revisada de una conferencia que se dictó en el IV Congreso de Economía de la Salud de América Latina y El Caribe, realizado en Santiago entre los días 19 y 22 de enero de 2010. El congreso fue organizado por la Asociación de Economía de la salud (AES) de Chile y la AES de América Latina y el Caribe.

Introducción

(Intervención del Sr. Rubén Torres)

Buenos días a todos y a todas, a continuación vamos a sostener una discusión muy interesante. Ya ésta mañana, Ginés comentaba que cuando se desató la crisis, el mundo financiero comenzó a aclamar por la aparición de más y más regulación, estando detrás de ese pedido el de más y más Estado.

Entonces, hoy tenemos a tres amigos que nos acompañan, que nos van a contar desde su papel de reguladores, de responsables de órganos reguladores en sistemas muy diferentes y con actores también muy diferentes, cuál ha sido el papel que esos organismos han asumido en la crisis.

Vamos a empezar con el dueño de casa, con el Dr. Manuel Inostroza, Superintendente de los Servicios de Salud de Chile, quién a parte de tener un doctorado en Salud Pública en la Universidad Johns Hopkins, tiene el mérito especial de ser uno de los superintendentes más jóvenes de América Latina, siendo además decano. Esa Superintendencia que se transformó de una Superintendencia de ISAPRES en una Superintendencia de Salud, y él nos va a contar un poco cuál es el papel que está desarrollando su entidad en este tiempo de crisis.

Exposiciones

(Intervención del Dr. Manuel Inostroza)

Buenos días a todos y todas. Muchísimas gracias por la invitación de nuestros amigos organizadores de este IV Congreso de Economía de la Salud.

Me han invitado a dar la exposición entorno a la charla ¿“Más o menos regulación en las crisis de salud”? y el rol que jugamos las superintendencias de salud o los órganos reguladores en los países de la Región, ya que no en todas partes existen formalmente superintendencias, pero si distintos organismos que cumplen funciones similares.

Estructuraré mi presentación básicamente en una muy breve descripción de la relación de los efectos que las crisis genera en los sistemas de salud, por cierto una breve descripción de antecedentes de contexto de nuestro sistema, del rol que cumple la Superintendencia de Salud dentro del nuevo marco regulatorio que generó la reforma, algunos datos y avances del proceso de reforma y su impacto, y cuáles son o siguen siendo los desafíos para todas las entidades reguladoras, como las Superintendencias, no sólo en mi país sino en toda América Latina.

La crisis y su impacto en salud

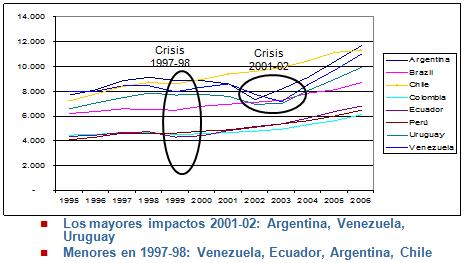

Respecto al tema de la crisis, el primer gráfico a continuación es de Camilo Cid, y nos muestra como los efectos de crisis económica se producen inmediatamente, en algunos países más que en otros; teniendo que ver esto con el desarrollo y los modelos de desarrollo de esos países, la reacción del mercado interno y cómo se afecta el producto interno bruto per cápita en las distintas sociedades. Además ustedes ven como hay algunos países que, en determinadas crisis, sufrieron efectivamente un descenso del ingreso per cápita a nivel general. Lo más importante es cómo esto se refleja, de alguna manera en los presupuestos específicos que reciben las personas a través de beneficios directos e indirectos en nuestros respectivos sistemas de salud, y además ustedes ven como hubo efectos importantes en países como Argentina, Uruguay y Venezuela en el año 2001-2002, y algunas caídas más leves en el caso de Chile y Uruguay en la crisis del 97 y del 98.

Tamaño completo

Tamaño completo Efectos de una crisis en el sector salud

- La última crisis financiera internacional fue la de 2001–2002; anteriormente la de 1997-98

- La experiencia muestra que cae el gasto global en salud, cae el gasto público en salud con la caída del PIB y por la disminución de los ingresos tributarios

- Disminuyen las cotizaciones porque aumenta el desempleo y posiblemente los salarios, cae el gasto privado y el gasto de bolsillo porque cae los gastos de los hogares en salud

- Aumentan los informales (informalización de la economía) y con ello las personas sin protección para la salud

- Puede disminuir la demanda efectiva por atención

- Puede haber sobrecarga del sector público de salud, en el caso de Chile aumentando los beneficiarios sin recursos del Fonasa y los cotizantes de ingresos menores provenientes de la isapres

- Finalmente en el largo plazo puede haber un empeoramiento del estado de salud de la población, reflejándose en indicadores de morbi-mortalidad.

- Según el Banco Mundial, la crisis mundial llevará a 35 millones de personas de vuelta a la pobreza en Europa y Asia Central

- Por primera vez en 60 años, en 2009 el PIB mundial será negativo

Por lo general se describe que en las crisis financieras existe una disminución global en el gasto público y de salud, repercutiendo, obviamente también, como porcentaje en el PIB. Hay además un efecto de contracción de los ingresos tributarios, disminuyen las cotizaciones obligatorias o de independientes, por efecto de las contracciones en el gasto de las familias, aumentando por otro lado los fenómenos de informalización de la economía que conspiran en este círculo vicioso que termina afectando el financiamiento de los sistemas de salud.

Se ve una contracción de la demanda efectiva de la atención de salud, en este sentido diversos estudios internacionales ya han demostrado que la salud opera como un bien económico superior, a medida que aumentan los ingresos las personas demandan más salud, y por lo mismo cuando disminuyen sus ingresos las personas contraen su demanda efectiva por prestaciones de salud. Esto a veces genera sobrecarga en los sistemas públicos porque las personas se refugian en el rol protector del Estado, a diferencia de la situación del sector privado en que si uno no paga los planes de salud y las primas respectivas no puede tener ningún tipo de beneficios, y; finalmente, en algunos casos se ha descrito y se ha estudiado que los indicadores de morbi-mortalidad de los países también se ven afectados.

Es en ese contexto que cada país debe mirar cómo organizar su sistema de salud para enfrentar éstas situaciones de shock económicos, porque; efectivamente, no sólo se afecta el desarrollo económico del país, sino que particularmente se afectan las personas que son más vulnerables, siendo los más pobres de cada país quiénes reciben de mayor manera el impacto, debiendo ser ahí donde tenemos que regular el sistema para protegerles. La expresión concreta de la crisis valoriza técnica, política y humanamente el rol de un fortalecimiento de la protección social del Estado chileno para, precisamente, proteger a sus ciudadanos.

A pesar de que nosotros teníamos y seguimos teniendo, un país que goza de buenos indicadores y un buen posicionamiento en los índices de desarrollo, podríamos gastar mucho más en salud, todavía tenemos un desafío en seguir invirtiendo. Uno podría decir: Bueno, en períodos de bonanza no hagamos más esfuerzos, sin embargo, nosotros fuimos capaces de acometer el 2003-2004 y de implementar de ahí en adelante una reforma de la salud, porque creíamos que era necesario perfeccionar la regulación, perfeccionar nuestro sistema, no quedarnos dormidos en los laureles y buscar mejores maneras de regulación y protección de derechos. Y por eso es que hicimos de igual una reforma que básicamente no afectó el sistema de las FFAA, que ya se había reformado el 95, tampoco tocamos el tema de salud laboral, sino que quisimos reestructurar las relaciones instituciones entre el FONASA, las ISAPRES y el sector público y privado prestador.

Antecedentes del sistema de salud chileno

- 16,9 millones de habitantes, 15 regiones administrativas y 40% de la población vive en la Región Metropolitana de Santiago (INE estimación a junio 2009)

- PIB 2008 US$172.700 millones. PIB per-capita US$10.308 (FMI)

- Gasto en salud 5,4% del PIB. Gasto total per cápita en salud US$377 (Fonasa US$327 e Isapres US$593)

- 13,7% de la población vive en condiciones de pobreza (2006), 9,5% tasa de desempleo (septiembre 2009) y un Índice de Desarrollo Humano (IDH): 38 (2007)

- La población de adultos mayores alcanza al 12,7% del total. El 14,8% en Fonasa y el 6,7% en Isapre (junio 2009)

- 7,6 por 1.000 nacidos vivos tasa de mortalidad infantil (2007-OMS)

- 78,0 años esperanza de vida (2007-OMS)

Tamaño completo

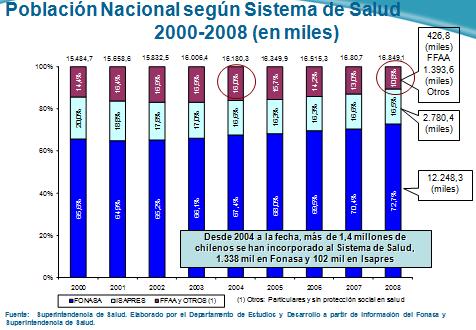

Tamaño completo En el gráfico a continuación podemos ver que a pesar de la crisis económica, cuando uno mira las cifras, en la medición de impacto de las coberturas, que es un mecanismo indirecto, no se ha producido lo que en otros países pudo haberse producido, que es que el aumento de la informalización y una disminución en la cobertura en salud. Por el contrario, y si uno mira desde el 2004 en adelante hasta los datos de diciembre de 2008, lo que nosotros tenemos es un incremento en la formalización en los contratos de salud, público y privado, de más de 1.400.000 personas, con lo cual, y descontando a las FFAA que tienen un sistema aparte, Chile hoy día alcanza una cobertura formalizada en los sistemas de salud público, privados o de las FFAA alcanza el orden del 92,8%.

Tamaño completo

Tamaño completo Por cierto que tenemos el desafío de formalizar a ese 1.300.000 personas que no adscribe institucionalmente a un sistema de salud, pero ya hemos tomado medidas en esa dirección, la reforma previsional de 2008 establece para el 2019 la obligatoriedad, por la vía del control tributario, de que el 100% de los chilenos con ingresos debe encontrarse adscrito a un sistema de salud, por defecto al público o si no; por elección, privado.

La reforma y el rol de la superintendencia de salud

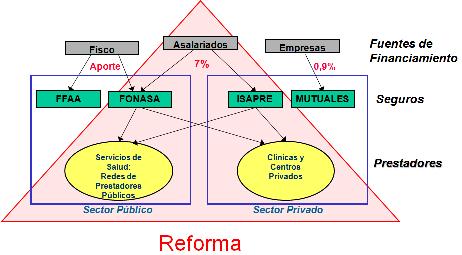

¿Cuál fue la reforma y sus principales marcos regulatorios?, ¿qué roles jugamos ahí? Bueno, básicamente los objetivos fueron, integrar más, sanitariamente, al sector público y privado, definir derechos explícitos y exigibles, mejorar los modelos de atención y de gestión del sistema de salud, establecer mayores niveles de solidaridad en el financiamiento, y en la medida de lo posible, porque hay aspectos de regulación en el sector público y privado que son distintos, establecer regulaciones comunes para la función de aseguramiento público y privado de las prestaciones.

Los instrumentos más potentes de esto son: el fortalecimiento del rol rector del ministerio con las dos subsecretarías, tratando precisamente de fortalecer la salud pública, el régimen explícito de garantías que es como el acorazado de la reforma, éstas garantías que son exigibles legalmente, el fortalecimiento de autoridad sanitaria regional desconcentrada, la conceptualización de redes públicas y privadas para garantizar las prestaciones de salud, el fortalecimiento del rol de modelo de gestión con hospitales públicos auto gestionados, que ha sido un proceso lento y difícil, pero para lo cual mantenemos firme la voluntad de implementarlo, la transformación de la Superintendencia de ISAPRES en Superintendencia de Salud, que ahora no sólo regula y fiscaliza a los privados, sino que ahora también lo hace con el mundo público, y el incremento de los impuestos específicos, mantención del IVA y de la iniciativa del fondo de compensación de riesgo para al menos introducir una señal de fondo de compensación de riesgo al interior del sistema de ISAPRES.

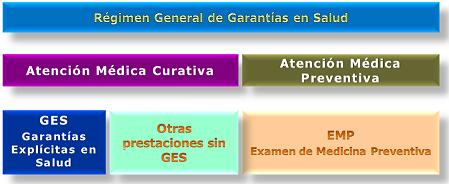

Se establece, por ende, un régimen general de garantías común para todos los chilenos, tanto en el mundo público como en el mundo privado y que está constituido por las garantías AUGE. También constituimos un régimen general de garantías para los No-AUGE, que tal vez se ha desarrollado menos, y por cierto también la constitución de un examen médico preventivo gratuito para todos los chilenos.

Tamaño completo

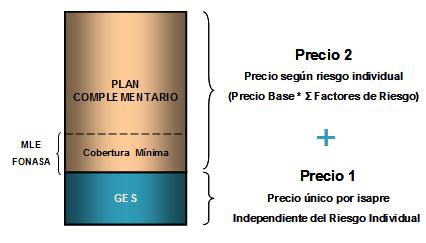

Tamaño completo Introdujimos, como dije, algunos conceptos de regulación que inician el cambio de lógica del sector privado que, básicamente es una prima ajustada al riesgo individual, más allá de la obligatoriedad de cotizar un 7%, haciendo que finalmente a los del sector privado se les cubra por su condición de riesgo. Si el 7% no cubre, uno está obligado a pagar más que el 7% mínimo legal. De hecho hoy día la cotización promedio en el sector privado chileno es del 10%, es decir, por ajuste de riesgo o porque las personas quieren un plan con más beneficios, pagan un 3% más de cotización que lo mínimo obligatorio establecido por ley. Ustedes saben que FONASA esa posibilidad de cotizar extra no existe, y todos van a un fondo solidario común con un plan común. En el caso sector privado, al menos introdujimos algunas regulaciones específicas, ésta es la imagen de la estructura del plan y la conceptualización de su valor o su precio -la prima-. El Plan AUGE, que están obligado a tenerlo todos los afiliados a ISAPRES, es una prima comunitaria que no está asociado al riesgo individual, por lo tanto, todas las personas de la misma ISAPRE pagan el mismo valor, ya seas hombre, mujer, joven o viejo, se produce en torno al AUGE por lo tanto ya hay un efecto de compensación de riesgo, y se ve complementado con el fondo de compensación de riesgo que se introduce para la tasa de uso del AUGE. Pero el grave problema sigue existiendo con lo que NO es AUGE, a pesar de que se estableció una cobertura mínima dada por la cobertura financiera de libre elección del FONASA, y se reguló de mejor manera las tablas de los factores de riesgo, y la regulación del incremento del precio base sigue siendo un desafío pendiente, puesto que ustedes ven que social, política y; hoy día, judicialmente es un sistema que está cuestionado respecto al esquema de regulación, aún con los avances que introdujimos en el proceso de reforma.

Tamaño completo

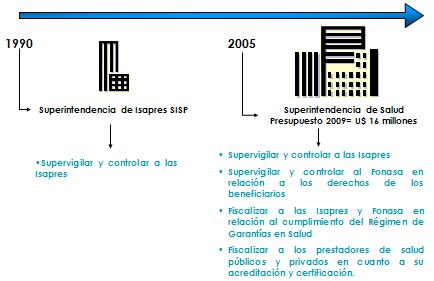

Tamaño completo La Superintendencia de ISAPRE, en este contexto, fue a transformarse en la Superintendencia de Salud, aumentando ampliamente nuestro rol; ya no sólo fiscalizamos a las ISAPRES sino también al FONASA respecto al cumplimiento de los derechos de los usuarios.

Tamaño completo

Tamaño completo Fiscalizamos a las ISAPRES y al FONASA por igual con las mismas regulaciones y facultades respecto de las garantías AUGE por ser un planteamiento de prioridad sanitaria país que debe ser cumplido por exigencias legales, y finalmente la introducción de estándares de calidad que son comunes para los hospitales públicos y clínicas privadas, y para la certificación de especialistas y sub especialistas profesionales de la salud que recién están entrando voluntariamente, de hecho la primera clínica ya fue acreditada, siendo esta la Clínica Alemana, habiendo además prácticamente una cincuentena de establecimientos públicos y privados en proceso de autoevaluación, dando inicio a este proceso voluntario, por ahora, de acreditación de la calidad de la prestación público y privada.

Monitoreo de los avances y logros de la reforma

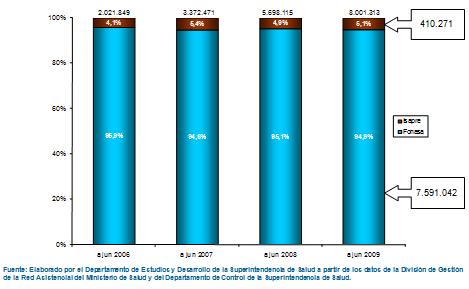

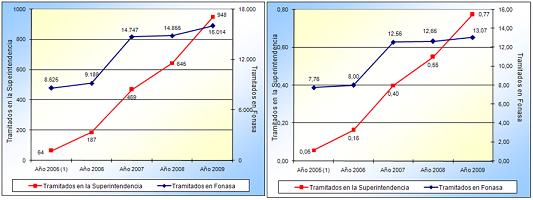

Algunos datos en este contexto que nos parece importante mostrar, el AUGE al cumplir exactamente cuatro años desde su implementación, es decir a junio del año 2009 ya presentaba ocho millones de casos, no personas, porque puede haber una persona con varios diagnósticos AUGE, pero lo importante es que el 95% de los casos son, por una razón de equidad, cubiertos por el sector público básicamente para los sectores más pobres, en los cuales la protección financiera garantizada, el acceso y oportunidad garantizados han constituido una mejoría sustantiva de su acceso equitativo a los servicios de salud que requieren y se merecen.

Tamaño completo

Tamaño completo Y sólo el 5% total de casos, 410 mil casos, han sido del sector ISAPRE, toda vez que las personas que lo ocupan, básicamente, lo ocupan cuando hay ganancias de protección financiera porque como es sabido en el sector ISAPRES no necesariamente se producen problemas de acceso o de oportunidad, pero sí de protección financiera, que era una de las principales debilidades que siguen existiendo en el sector ISAPRE y que el AUGE corrige como una de sus cuatro importantes garantías.

Tamaño completo

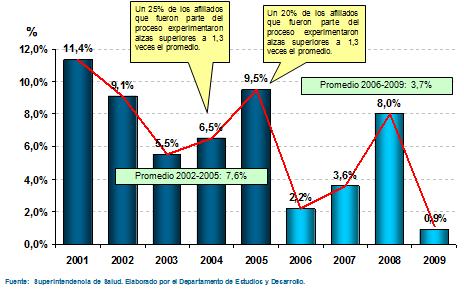

Tamaño completo Respecto a la regulación de precios y al incremento de las primas, aquí ustedes ven el efecto del período sin regulación, sin la reforma, y el período post regulación. En azul más oscuro son los incrementos de prima que sólo pudimos calcular ex-post porque en esa época la Superintendencia no tenía acceso ni facultad para transparentar ésta información. Ustedes ven como la tasa promedio del reajuste de la prima del sector privado en los últimos cuatro años, previo a la reforma, fue de una tasa del 7,6% real por sobre IPC, en cambio, sólo con la transparencia la limitación de los incrementos por una banda y otros mecanismos, que no voy a entrar en detalles pero que buscan transparencia y protección de derechos, significó un 3,7% de reajuste, es decir un 54% menos de incremento de prima si uno compara los últimos 4 años con reforma con los 4 años anteriores.

Tamaño completo

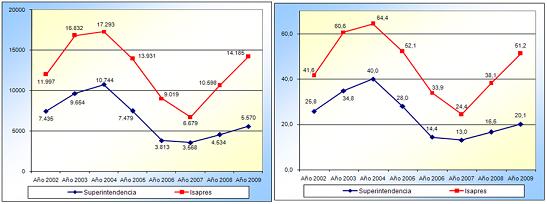

Tamaño completo Lo explicado con anterioridad ha generado, también, un importante estímulo a la lógica del reclamo de garantías de derechos. El sistema ISAPRES presenta datos, tanto en números absolutos como en tasas, que indican un peak justo en el período previo a la reforma, luego un descenso y ahora, básicamente asociado a un incremento de precios desde el año 2008, que ustedes vieron fue de un 8%, nuevamente hubo un incremento de los reclamos, aunque en general tuvimos una disminución importante de reclamos por las nuevas regulaciones de protección de derechos que se introdujeron en los años 2003 y 2004.

Tamaño completo

Tamaño completo En el caso del FONASA, a pesar de que los números uno los puede comparar con tasas, y todavía son inferiores en términos de tasas que los de ISAPRES, pero la tendencia que vemos, y eso también lo buscábamos como una regulación protectora y que garantizara derechos, es que las tendencias numéricas y en tasas van al alza aunque, insisto, son tasas todavía que ubican al FONASA como seguro en el tercio inferior de las tasas de reclamos, si las comparamos con las tasas del sector ISAPRE. Pero es un cambio cultural importante de protección de derechos que la gente, particularmente los más pobres, aprendan a exigir sus derechos en salud.

La sensación de protección es del orden del 52% en estudios de percepción. Hay diferencias todavía entre el sector público y privado, y hay una evolución interesante que mirar en el tiempo. La sensación de satisfacción, notas 6 y 7, es de 35%, con nota general de promedio 5, hay también todavía diferencias entre en mundo público y privado sobre las que debemos trabajar. El AUGE, para que ustedes vean, tiene mucha mejor evaluación que el 5 general del sistema, la nota es en torno al 5,7 y al 5,8 efectivamente, tanto para la gente de ISAPRES como del FONASA no hay estadísticamente diferencias. El AUGE ha sido una buena herramienta de acceso y de protección financiera de sus derechos en salud por sobre la realidad general de sus respectivos sistemas de salud y, por lo tanto, hay una ganancia. Y hoy en día tenemos un sistema que, de alguna manera, para ciertos sectores de clase media compite, por cierto que hay sectores más acomodados que no pretende cambiarse de la realidad sistema tiene hoy en día, tal como está regulado en el sector privado. Hay un sector que tiene como única opción de acceso de garantía al sector público, pero hay una clase media y un sector emergente en nuestro país que está moviéndose y planteando, son más de 3 millones y medio de personas que deciden por razones de precio y calidad, en relación a las cotizaciones, o quedarse en FONASA o cambiarse a una ISAPRE; o quedarse en una ISAPRE o cambiarse al FONASA, y tenemos; en ese sentido un sistema, que compite por los derechos de los usuarios.

Los desafíos de la regulación en América Latina

Tamaño completo

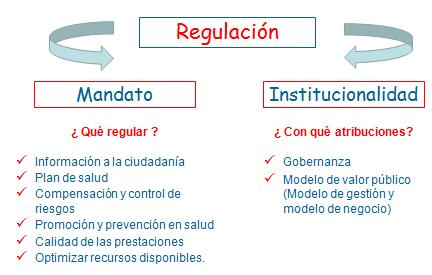

Tamaño completo Desafíos Regulatorios: Mandato

- Información a la ciudadanía: Empoderar a los ciudadanos para que tomen decisiones en forma libre e informada

a) Transparentando la información de los beneficios de salud

b) Definiendo una carta de garantía de derechos

c) Estableciendo sistemas expeditos de gestión de consultas o reclamos tanto en lo público y privado

- Plan de Salud: Definir el conjunto de prestaciones de salud que el País está dispuesto a garantizar a la ciudadanía

a) Estableciendo un plan universal estándar o un plan mínimo garantizado más planes complementarios

b) Fijando garantías fiscalizables de calidad, acceso, oportunidad y protección financiera

c) Definiendo protocolos y guías clínicas para su evaluación (MBE)

- Compensación y control de riesgos: Definir el nivel de solidaridad deseable entre los individuos con diferentes riesgos sanitarios

a) Modelo de protección individual

b) Fondo de compensación de riesgos catastróficos

c) Fondo de compensación solidario para un plan mínimo o más amplio

- Promoción y prevención en salud: Estimular acciones promocionales y preventivas en salud en la población

a) Relevando temas de salud pública

b) Fomentando estilos de vida saludable

c) Definiendo programas fuertes de salud preventiva con incentivos

- Calidad de la prestaciones: Definir estándares de calidad mínimos para la entrega de prestaciones de salud

a) Estableciendo sistemas de acreditación y certificación de prestadores

b) Observatorio buenas prácticas y promoción de indicadores de calidad

c) Haciendo posible niveles de complementariedad público-privadas en las redes de atención

d) Estableciendo sistemas de referencia, contra referencia y continuidad de los sistemas de información en salud, respetando la confidencialidad

- Recursos disponibles: Definir nivel de recursos a destinar al sistema de salud

a) Estableciendo mecanismos de evaluación (ETESA) y asignación de recursos humanos, financieros y tecnológicos conforme a resultados, niveles de complejidad de la atención o por evento

b) Promoviendo la gestión eficiente de los recursos, que mejoren la gestión y control del riesgo en salud.

Desafíos Regulatorios: Institucionalidad

- Gobernanza

a) Recursos adecuados

b) Suficiencia técnica de los organismos reguladores

c) Nivel de autonomía política para el ejercicio del rol regulador y fiscalizador público y privado

- Modelo de valor público

a) Combina el modelo de gestión con el modelo de negocio

b) Reconocimiento público al desempeño del servicio (credibilidad y confianza)

c) Posición de liderazgo, un referente respetado

Seguimos teniendo todavía desafíos regulatorios, tanto en el mandato del qué regular como de la institucionalidad, como experiencia para el resto de los países de América Latina, en temas de información, de seguir empoderando derechos de los usuarios, de definir más explícitamente a qué tienen derecho, la gente quiere saber a qué tiene derecho, y hacer exigibles esas garantías. Tenemos desafíos de compensación de riesgos como lo señalaba, particularmente en el caso chileno, en seguir avanzando en evitar la selección de riesgo que genera inequidades todavía muy importantes, particularmente en la mujer en edad fértil, para los adultos mayores de 60 años y personas con patologías preexistentes. Tenemos el desafío de estimular mucho más la promoción y prevención en nuestros sistemas de salud. La calidad como un piso de garantía en un ambiente de competencia público-privado por acceder a las prestaciones, para que esa competencia no signifique una transgredir los estándares mínimos de calidad, y el buscar mecanismos de evaluación que la economía de la salud, que sin duda puede ser muy importante, para cómo allegar más recursos a los sistemas de salud.

Y por cierto, también; y quiero compartir brevemente aquí al final, la experiencia de la necesidad de una mejor gobernanza de las relaciones al interior del sector. Para la Superintendencia de Salud no es fácil fiscalizar a los privados y mucho menos fácil ha sido fiscalizar a los públicos, se producen, a veces, problemas de relaciones institucionales que es bueno que todos compartamos que es bueno regular mejor, y que en la medida que en nuestros modelos de gestión agregan valor público, esos problemas de gobernanza se pueden resolver.

Y finalmente, nosotros recientemente hemos publicado un estudio en la Superintendencia de Salud, que lo pueden revisar en Biblioteca Digital, donde hacemos una evaluación del impacto que ha tenido el fondo de compensación de riesgo inter Isapres. Nosotros creemos que hubo un impacto marginal pero positivo y, estamos pensando, por los problemas que seguimos detectado; la necesidad de avanzar en una regulación nueva, orientada a cambiar la estructura de compensación de riesgos del sector público y privado, avanzando derechamente a un fondo de compensación único FONASA-ISAPRES que permita evitar la selección de riesgo que tenemos todavía en el sistema de salud chileno todavía. Los invito a visitar nuestra página web, pronto daremos a conocer más explícitamente los resultados de este estudio, y hemos estado trabajando buscando mecanismos sanitarios de compensación, nuevas fórmulas de cálculo de compensación de riesgo FONASA-ISAPRE, y creemos que esa es una línea de avance que Chile se merece, aún con los avances, y vuelvo al punto; si queremos evitar que nuevas crisis vuelvan a generar defectos en personas que van a estar en incapacidad de protegerse, es bueno que sigamos siempre mejorando nuestros sistemas de salud, a pesar de los avances, logros y problemas que hoy tenemos.

Muchísimas gracias.

(Intervención del Sr. Daniel Olesker)

Me voy a concentrar en el tema de la regulación, y en particular en el rol de la Junta Nacional de Salud en este período.

Respecto de lo que Ginés planteaba al comienzo, en relación a que los sistemas sociales de salud que son altamente dependientes de la seguridad social; y por ende de los empleos y salarios, están muy amenazados en los períodos de crisis, en nuestro País tuvimos la protección social y la política económica adecuada para que, aún en el año 2008 y 2009, la tasa de desempleo no creciera y el salario real siguiera creciendo, por lo cual inclusive los fondos que el FISCO tuvo que asignar a la regulación que estaban previstos en el proyecto de ley en un 11% del total del financiamiento, que como ahora voy a mostrar, se complementa con aportes obrero-patronales fue del 7% finalmente, porque los aportes de los contribuyentes, dado que el empleo no cayó y los salarios reales crecieron en 2008 y 2009, fueron mayores que los previstos.

La reforma de salud, la regulación del sistema

Tamaño completo

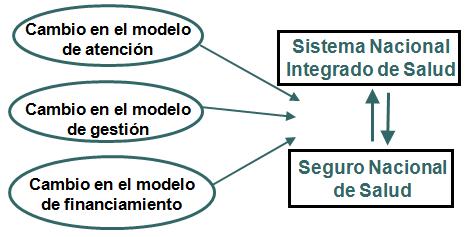

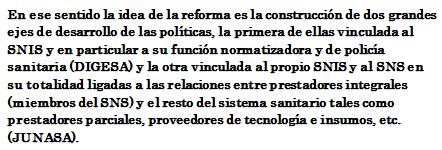

Tamaño completo En Uruguay lo que nosotros creamos fueron el Sistema Nacional Integrado de Salud y el Seguro Nacional de Salud. Esto sólo lo quiero decir porque a la hora de analizar la regulación en Uruguay de alguna manera esta división por un lado, como un conjunto de prestadores de salud totales del país y seguros nacionales de salud como el financiador del sistema, que remunera exclusivamente a los prestadores integrales, es una distinción muy importante para entender los dos órganos regulatorios. Voy a hablar específicamente de la JUNASA, pero voy a mostrar los dos órganos regulatorios que existen dentro del sistema sanitario.

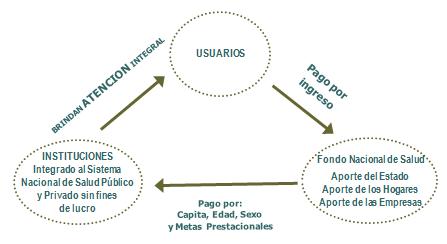

El Seguro Nacional de Salud se formó a partir de lo mostrado en el diagrama que viene a continuación, siendo la creación de un Fondo Nacional de Salud, con aporte obrero, patronal y fiscal, al que los contribuyentes aportan un porcentaje de sus ingresos dándoles cobertura familiar, cosa que no existía en el Uruguay, pues el viejo sistema de seguridad social era de contribución individual. Ese fondo es el responsable de pagar a las instituciones, lo que antes de nuestra reforma era una cuota única igual para todo el mundo, o sea no había prima de riesgo, nosotros incorporamos la prima de riesgo y el fondo paga per cápita adecuadas a la edad y el sexo, indicando metas prestacionales como uno de los factores claves de la regulación, y le paga a cualquier institución integral sea pública o privada.

Tamaño completo

Tamaño completo Ya en muchos encuentros de economía de la salud hemos insistido en que nuestros prestadores privados son organizaciones sin fines de lucro, basadas en el sistema mutual o cooperativo, y por lo tanto no son sistemas privados en el sentido tradicional. Ellos deben entregar un plan integral de atención en salud llamado PIAS, que es parecido al PMO (Programa Médico Obligatorio) en Argentina.

Previo al inicio de la reforma, para hacer un sistema integrado, donde los público y lo privado (o lo público y lo mutual) compitieran y fueran regulados en igualdad de condiciones, tuvimos que nivelar la herencia presupuestal que habíamos recibido, donde el gasto mensual por usuario del sector público era una tercera parte del sector mutual y logramos, al final de nuestra gestión, llevarlo prácticamente al 90%, por tanto estamos virtualmente en un proceso de nivelación.

En relación a la regulación me referiré a tres originalidades, que voy a intentar exponer:

La primera, es que el órgano está dentro del Ministerio de Salud Pública, se terminó decidiendo de que fuera una unidad ejecutora del Ministerio de Salud, es decir, no sólo está dentro, sino también forma parte de la estructura, y por lo tanto el Presidente de la Junta Nacional de Salud depende jerárquicamente de la Ministra o Ministro de Salud. Esa es una originalidad que en su momento nos dio muchas duda qué hacer, y hoy evaluamos como positiva respecto.

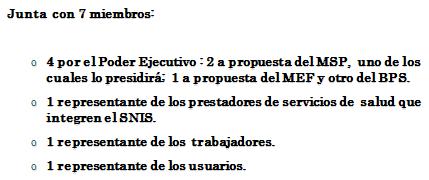

La segunda es que la Junta Nacional de Salud (JUNASA) tuviera siete miembros, de los cuales cuatro respondieran al Poder Ejecutivo, combinando, el Ministerio de Salud Pública presidiendo la Junta, la Previsión Social; dada la importancia de ésta en el seguro, y el Ministerio de Economía y Finanzas. Y otros tres miembros fueran delegados sociales que representaran a las empresas que brindan servicios de salud, a los trabajadores de salud. A dos años y algo de esto hacemos una evaluación muy positiva del rol, obviamente que habiendo una mayoría del Poder Ejecutivo está claro que hay decisiones que se toman aunque no sean aprobadas por los organismos sociales, la mayoría del Poder Ejecutivo garantiza las decisiones. Pero evaluamos como hecho muy positivo la participación.

Tamaño completo

Tamaño completo La tercera originalidad que hemos introducido es que con los prestadores públicos o mutuales se firmaron contratos de gestión, donde se definen cuáles son las metas que estos prestadores deben cumplir incluido el prestador público, que es un servicio descentralizado, y los 47 privados donde se plantean las metas, de las que me voy a referir a continuación.

Tamaño completo

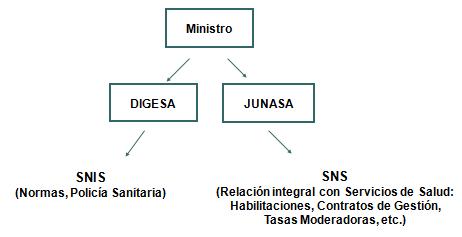

Tamaño completo Existen dos grandes organismos de regulación, los dos adentro del Ministerio; uno más ligado a lo normativo y el otro más ligado a la relación con los prestadores de salud. Y esta también fue, repito, una decisión que costó que la tuviéramos que desarrollar en una discusión muy importante y que hoy está consolidado y creemos que éste es el camino a seguir para continuar profundizando la reforma en el siguiente período.

Tamaño completo

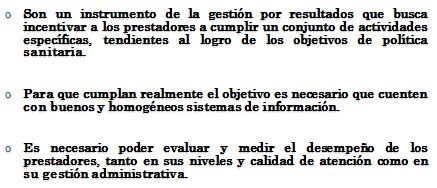

Tamaño completo Quiero ahora hablar un poco de los contratos de gestión, éstos son instrumentos que buscan incentivar a los prestadores a cumplir un conjunto de actividades específicas para lograr los objetivos de la política sanitaria, para que cumplan con esto, es necesario un buen sistema de información. Cuando nosotros llegamos al ministerio, y queríamos saber qué pasaba con algún prestador “A” debíamos recorrer 7 u 8 lugares; en unos estaban las habilitaciones, en otros los balances contables, en otros estaban las sanciones que hubiera tenido, etc., ahora estamos trabajando en una unidad única, donde para cada prestador de salud toda la información esté concentrado, no está terminado de armar, pero ya hay prácticamente un programa de información que le permite tener toda la información concentrada. Obviamente, es necesario incluir un sistema de indicadores de evaluación para medir las performances de las instituciones, hasta ahora lo hemos hecho en lo que nosotros hemos dado en llamar metas asistenciales, pero la idea es hacerlo en masa.

Tamaño completo

Tamaño completo Dónde concentramos nuestro esfuerzo regulatorio, porque es obvio que veníamos de una situación de desregulación, en la década de los 90's el objetivo fue desregular los sistemas de políticas sociales, veníamos de un sistema casi sin inspectores, casi sin normas y éstas incumplidas, con prestadores acostumbrados a que tomaban una decisión, y luego que habían tomado esa decisión se acercaban al Ministerio para pedir el aval de esa decisión, es decir, estábamos en un sistema extremadamente débil desde el punto de vista de la regulación. Entonces la primera decisión fue concentrar la regulación en el cambio del modelo de atención y, básicamente, en fortalecer el 1er nivel de atención. Por ejemplo, las metas asistenciales; que es un plus que nosotros pagamos a los prestadores, que hoy es el 7 u 8% del valor de la cápita, o sea es 92% riesgo, 8% metas, y nuestra intensión es que en este segundo período quede en el orden del 85-15, es decir, que suba el pago por metas. Hoy las metas son básicamente cuatro:

- Una meta ligada a la salud del niño y a los controles de los niños.

- Una meta ligada a la salud de la mujer.

- Una meta ligada a la existencia de un médico de referencia obligatorio para toda la población. Hoy para un tercio de la población y va ir subiendo hasta llegar al 100%.

- Una meta ligada a la capacitación obligatoria de los profesionales en temas como la hipertensión arterial, diabetes, violencia doméstica y otros temas que son fundamentales y que importa capacitar. Y en esa capacitación, al menos un porcentaje (creo recordar que es la mitad de los profesionales) deben estar trabajando en el primer nivel de atención de los que son capacitados.

Por eso allí están las prioridades, los programas de atención al niño y a la mujer, los problemas de salud prevalentes (hipertensión arterial, diabetes y cáncer) y, por lo tanto, sistemas de información programada.

Otras prioridades en los contratos en la junta con cambio del modelo de atención es el tabaquismo que ha sido un programa estrella de este Ministerio, incluso muy reconocido internacionalmente como un programa de alto impacto, los controles de salud gratuitos a niños y adolescentes a través del otorgamiento, que no existía, de un carnet del niño y del adolescente y ahora se incorporó el carnet del adulto mayor, y también para aquellos trabajadores que están obligados a tener carnet de salud en su trabajo, antes tenían que pagarlo, ahora lo pueden hacer gratuito en la institución, siempre y cuando en el último año hayan tenido controles. O sea, la gratuidad está asociada a una especie de inducción, a la voluntad de la persona a tener controles de salud.

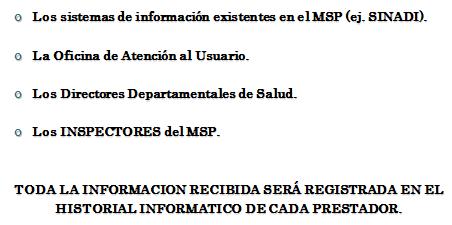

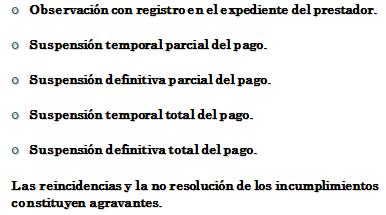

¿Quiénes monitorean?, ¿quiénes intervienen en el control? Por un lado, lo que ya hablé, los sistemas de información; y por otro, las oficinas de atención al usuario que son obligatorias por decreto, en todas las instituciones y, además, hay una centralmente en el ministerio. Una cosa que no existía y que nosotros creamos que son los directores departamentales de salud, que medio en la jerga nosotros decimos ministros de salud de cada departamento, son 19, cargos que no existían y nosotros creamos en la ley de presupuesto 2005-2009, y el cuerpo inspección que casi no existía, y a través de un llamado de concurso público, primero interno, entre funcionarios del propio ministerio, y luego externo conformamos que anda alrededor de los 100 inspectores, con incompatibilidades para ejercer sus funciones en las instituciones a las que van a inspeccionar, cosa que también sucedía en la década de los 90's que el inspector era inspeccionado. Bueno, esto tiene una escala de sanciones, que simplemente es un problema instrumental, que pueden ir desde una observación en el registro del prestador hasta la suspensión del pago que el FONASA hace, que puede ser total o parcial, temporal o definitiva, y como dice abajo, la reincidencia en los problemas constituyen agravantes que pueden terminar, incluso, en que el mes de cargo pueda ser totalmente retenido el pago.

Tamaño completo

Tamaño completo  Tamaño completo

Tamaño completo El otro componente, para ir terminando, es la participación social. El Gobierno Nacional tomó la decisión de recomponer los consejos de salarios, organismo históricos del país, que en los años 90's habían sido derogados, y se reconstituyeron en todos los sectores, por lo tanto obviamente en salud. Luego, los Servicios de Salud del Estado como servicio centralizado en su directorio hay tres representantes del poder ejecutivo, hay un trabajador y un usuario, lo de la Junta que ya comenté, y también en cada prestador debe haber un organismo con representación de usuarios y trabajadores. A diferencia de la Junta, no es en el órgano resolutivo, no es en la conducción de la mutual o de la cooperativa médica, sino es un órgano de carácter consultivo.

En Uruguay no había economía de la salud en el Ministerio de Salud Pública, no existía una división de economía de la salud, cuando la Ministra me ofreció la Dirección oficial del Ministerio, que es la que he ejercido hasta ahora, una de las primeras cosas que le planteé fue crear una División de la Economía de la Salud, que hoy ya cuenta con más de 35 personas, algunas que ya estaban en el Ministerio medio desperdigadas por distintos lados y otras que fuimos ingresando. Me parece que, de las cosas que quedan en este período y que quedarán en el próximo, es ésta área que se ha referenciado con médicos, con economistas, con contadores, con licenciados en enfermería, con licenciados técnicos en registros médicos, una unidad interdisciplinaria que ha sido un sostén muy importante de la reforma, de la Ministra y seguramente lo será mío para el próximo período.

Muchas gracias.

(Intervención del Dr. Ricardo Bellagio)

Muy buenos días a todos, muchas gracias la invitación a la Asociación de Economistas de la Salud. ¿Más o menos regulación en las crisis? Cuando hay crisis más regulación, porque se necesita administrar y se necesita que el Estado esté manejando la crisis, y con regulación se hace.

Tamaño completo

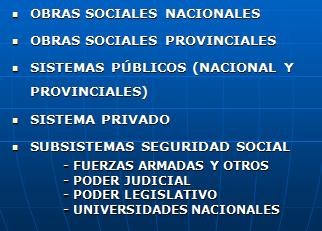

Tamaño completo ¿Qué pasa en la Argentina? Existe una gran diversidad de regímenes. La Superintendencia administra, fiscaliza y controla las obras sociales nacionales, que son unas 300 aproximadamente en este momento. Luego tenemos otras obras sociales que son provinciales que no son conducidas o reguladas por la Superintendencia. Además tenemos en los sistemas públicos, nacionales y provinciales. El sistema privado, y los otros subsistemas de seguridad social en los que tampoco tiene injerencia la Superintendencia de Servicios de Salud, como son las FFAA, Poder Judicial, Poder Legislativo y las Universidades Nacionales.

Tamaño completo

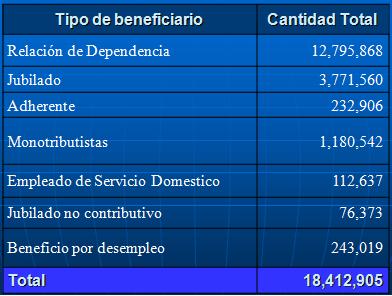

Tamaño completo Fíjense en la importancia de la seguridad social en Argentina, somos 18 millones de personas, casi un 46% de la población total de la Argentina. La tipificación tiene esa población es la siguiente: Relación de dependencia tenemos casi 13 millones, de los cuales la nómina salarial por titular son 7 millones 200 mil personas, jubilados 3 millones 700 mil, adherentes (que son los voluntarios que entran al sistema, que eligen voluntariamente una obra social nacional), monotributistas; son aquellos cuentapropistas que tienen una relación autónoma y que están dentro del sistema de seguridad social, empleados de servicios domésticos, jubilados no contributivos, y beneficiarios por desempleo que son 242 mil, cuando tenemos planes en Argentina de subsidios para jefes y jefas de hogar por hijo, esto abarca un millón 500 mil personas.

Como dije antes, tenemos 300 obras sociales aproximadamente, de las cuales tenemos, por ejemplo, la SECAC que es la obra social de la actividad de comercio que tiene 2.200.000 beneficiarios, y tenemos otras obras sociales con 400 beneficiarios (fíjense la inequidad poblacional y de estructura de esas organizaciones). Luego están los rurales que son 1.500.000, los de construcción que son un millón, después los gastronómicos que ya bajan a 500 mil. Con esto quiero decir que en 20 obras sociales está nucleado cerca del 80% de toda la población de la Argentina.

Tamaño completo

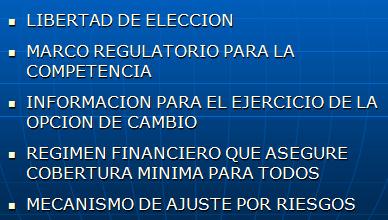

Tamaño completo ¿Cuál es el papel de los Gobiernos y los mercados en el sector? El papel de los Gobiernos es, justamente, actuar en las crisis regulando. Para esto tenemos que planificar, no a corto plazo, sino a mediano y largo plazo. Garantizar el financiamiento y blindar los servicios. ¿Cuál es la regulación que debemos hacer o que estamos haciendo en Argentina? Tenemos un problema que tiene que ver con la libre elección. Ésta libre elección hace que en Argentina cualquier titular o beneficiario titular pueda cambiar de obra social ejerciendo un derecho de opción de cambio de esa obra social. Esto debe ser garantizado, lo cual hace que el beneficiario pueda escoger su obra social con suma libertad, haciendo que las obras sociales entren a competir entre ellas para retener a sus beneficiarios y no sean cautivos. Bueno esto en un momento fue muy combativo por las asociaciones gremiales, pero hoy en día es un derecho que no puede variar en la Argentina, bajo éste marco tenemos que regular. Después tenemos la información, el beneficiario debe tener información para escoger su obra social, esto también es muy importante, no podemos dejar que el beneficiario sea cautivo de promotores o de obras sociales que los lleven mintiéndoles sobre los servicios que le van a brindar. Esto fue bastante difícil de regular. Ayer firmé la primera resolución, desde 1997 cuando se creó la opción de cambio, donde sancionamos a una obra social inhabilitándola para captar opciones. Necesitamos regular, que el Estado comience a tener injerencia sobre el mercado. Justamente en Argentina el mercado, a través de las empresas de medicina pre-paga, tiene muchísima injerencia dentro del sistema de seguridad social, ahora lo vamos a ver un segundo.

Tamaño completo

Tamaño completo Luego tenemos que regular sobre el sistema financiero, garantizando una cotización mínima a cada beneficiario. Cuando yo hablé de la crisis de 2001, en noviembre o diciembre de ese año, el Fondo Solidario de Redistribución no tenía fondos para garantizar esa cotización mínima, ese ajuste de riesgo que tiene hoy la seguridad social en salud de la Argentina. Bueno, qué sucede, tomé tan sólo el ejemplo del monotributo, fíjense qué es el monotributo en Argentina. Tenemos dos tipos de categorías: De locación de servicios y de otras actividades. El monotributista en Argentina paga una cuota, esa cuota depende de la facturación que tiene; que va desde $12.000 a $200.000 -ahora, porque se modificó en enero- Y esto tiene dos componentes uno impositivo y otro de seguridad social. Ahora de la seguridad social tiene también dos componentes; uno jubilatorio y otro de salud. El impositivo corre la suerte de, según lo que factura, según la contribución que tiene el titular monotributista, y el componente de la seguridad social es básico y fijo para todas las categorías. Lo anterior provoca una inequidad dentro del sistema, que es netamente solidario, es decir, que aquel que gana $12.000 paga $70 y el que gana $200.000 paga también $70. Fíjense el problema que tenemos, siendo este tipo de beneficios inequitativos para un sistema solidario como es el de relación de dependencia. Bueno esto es también para otras actividades.

Luego tenemos otro problema que debemos resolver, nuestros legisladores dictan leyes sin uniformidad, esto es un problema filosófico en el seguro social. Nosotros tenemos un PMO, que es una ley marco y no necesitamos leyes particulares. Esto provoca que si yo estoy enfermo debo dirigirme al Congreso de la Nación a pedir que me aprueben una ley. Además hay otro agravante, que éstas leyes no promueven un financiamiento, promueven tan sólo gastos. El PMO es la canasta básica de prestaciones, y por ende quién actualiza ésta canasta son los jueces con los amparos y los lobbies. Entonces, estamos trabajando fuertemente en actualizar y que ésta actualización sea permanente, de modo de que cada tres meses, se analice y se propongan medidas para la actualización del PMO.

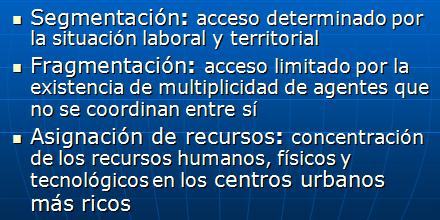

¿Cuáles son las limitaciones al derecho a la salud? La segmentación y el acceso determinado por la situación laboral y jurisdiccional, la fragmentación, acceso limitado por la existencia de multiplicidad de agentes que no se coordinan entre sí (estamos hablando de 300 en el sistema nacional), asignación de recursos; concentración de los recursos humanos, físicos y tecnológicos en los centros urbanos y de más abundancia económica -hablamos de 5 provincias que tienen el 70% del total de la población de la seguridad social.

Tamaño completo

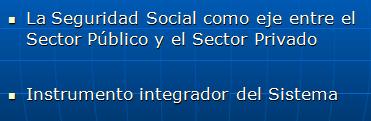

Tamaño completo ¿Cuál es el fortalecimiento?, ¿en qué nos tenemos que basar? En que la seguridad social debe ser el eje entre el sector público y el sector privado e instrumentar ésta integración. ¿Con qué? Incorporando muchos más beneficiarios, aquellos beneficiarios que están en la seguridad social y que no están en el sistema nacional, en eso estamos trabajando. Los desafíos deben estar justamente en la incorporación de la población que está hoy por fuera de la seguridad social y teniendo un fortalecimiento en aquellas jurisdicciones que hoy la seguridad social no tiene injerencia.

Tamaño completo

Tamaño completo En Argentina en algunas provincias no hay efecto de la seguridad social, se maneja la seguridad social con el sistema público o con el sistema privado, pero no tienen injerencia en un modelo prestador que hoy que hace que, verdaderamente, la seguridad social también tenga injerencia en el modelo prestacional y no sólo en el modelo de financiamiento. Por eso, mediante un decreto de regionalización, donde esos inconvenientes que hablamos recién, fragmentación y segmentación, sean verdaderamente resueltos, articulados a través de aquellas obras sociales que tengan más población, fijando un precio en cada una de las jurisdicciones. Con esto, lo que estamos haciendo es que aquella obra social que tenga menos población pueda tener el precio capitado que tiene la obra social con mayor población en esa jurisdicción.

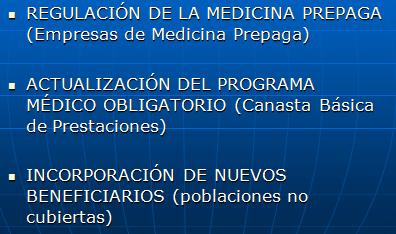

¿Cuáles son los desafíos? Regulación de la medicina pre-paga. Esto es importantísimo, estamos presentando un proyecto donde pretendemos una regulación, y que el ámbito de aplicación de las empresas de medicinas privadas sea la Superintendencia de Servicios de Salud. Y esto porque en la Argentina si ustedes quieren conocer un balance de una obra social van a la Superintendencia y lo obtienen. Si quieren conocer un balance de una empresa de medicina privada, no tienen como hacerlo. Por ende, necesitamos regular este sistema privado de financiamiento y prestaciones. Después, actualizar el programa médico obligatorio e incorporar nuevos beneficiarios; como ya les comenté.

Tamaño completo

Tamaño completo Muchísimas gracias.